問1:請問什么是反向吸收合并����?

答:正向吸并:主體(母公司)吸并上市公司實(shí)現(xiàn)整體上市�����;

反向吸并:上市公司吸并母公司,包含借殼上市和吸并原母公司整體上市����;

橫向吸并:上市公司吸并上市公司或非上市公司�,實(shí)現(xiàn)橫向整合����。

問2:想咨詢實(shí)施Reits,原始權(quán)益人要100%持有項(xiàng)目公司股權(quán)嗎�����?通常PPP項(xiàng)目中�,社會資本方為原始權(quán)益人一般持有項(xiàng)目公司的股權(quán)不是100%,是否意味著這類項(xiàng)目不具備實(shí)施Reits?

答:原始權(quán)益人是指基礎(chǔ)設(shè)施基金持有的目標(biāo)基礎(chǔ)設(shè)施項(xiàng)目的原所有人����,該所有人并不限定是一家企業(yè)�����。

問3:可行性缺口補(bǔ)助是否繳納增值稅����?

答:根據(jù)《國家稅務(wù)總局關(guān)于取消增值稅扣稅憑證認(rèn)證確認(rèn)期限等增值稅征管問題的公告》(國家稅務(wù)總局公告2019年第45號):七、納稅人取得的財(cái)政補(bǔ)貼收入�����,與其銷售貨物、勞務(wù)�、服務(wù)、無形資產(chǎn)��、不動(dòng)產(chǎn)的收入或者數(shù)量直接掛鉤的�����,應(yīng)按規(guī)定計(jì)算繳納增值稅�。納稅人取得的其他情形的財(cái)政補(bǔ)貼收入,不屬于增值稅應(yīng)稅收入�,不征收增值稅。此外�����,我們參考了國家稅務(wù)總局貨勞司有關(guān)納稅人取得財(cái)政補(bǔ)貼是否繳納增值問題的答疑�����。案例如下:

案例:為鼓勵(lì)航空公司在本地區(qū)開辟航線���,某市政府與航空公司商定��,如果航空公司從事該航線經(jīng)營業(yè)務(wù)的年銷售額達(dá)到1000萬元?jiǎng)t不予補(bǔ)貼�,如果年銷售額未達(dá)到1000萬元,則按實(shí)際年銷售額與1000萬元的差額給予航空公司航線補(bǔ)貼����。如果航空公司取得該航線補(bǔ)貼,是否需要繳納增值稅�����?

答:本例中航空公司取得補(bǔ)貼的計(jì)算方法雖與其銷售收入有關(guān)��,但實(shí)質(zhì)上是市政府為彌補(bǔ)航空公司運(yùn)營成本給予的補(bǔ)貼��,且不影響航空公司向旅客提供航空運(yùn)輸服務(wù)的價(jià)格(機(jī)票款)和數(shù)量(旅客人數(shù))��,不屬于45號公告第七條規(guī)定的“與其銷售貨物�����、勞務(wù)���、服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)的收入或者數(shù)量直接掛鉤”的補(bǔ)貼���,無需繳納增值稅�。

建議:應(yīng)對不同地鐵項(xiàng)目中可行性缺口補(bǔ)助的內(nèi)容或方式進(jìn)行分析�����,判斷是否與其收入或者數(shù)量直接掛鉤�����,從而進(jìn)行判斷��。同時(shí)���,需要提前與主管稅務(wù)機(jī)關(guān)進(jìn)行溝通�����,掌握當(dāng)?shù)氐亩悇?wù)執(zhí)行口徑����,避免后續(xù)運(yùn)營過程中造成損失���。

問4:地鐵項(xiàng)目可適用的企業(yè)所得稅優(yōu)惠政策有哪些����?

答:通常可選擇適用以下政策:

(1)根據(jù)《財(cái)政部 稅務(wù)總局 國家發(fā)展改革委關(guān)于延續(xù)西部大開發(fā)企業(yè)所得稅政策的公告》(2020年第23號)的規(guī)定:對設(shè)在西部地區(qū)的鼓勵(lì)類產(chǎn)業(yè)企業(yè)減按15%的稅率征收企業(yè)所得稅�����。

(2)根據(jù)《企業(yè)所得稅法實(shí)施條例》的規(guī)定:企業(yè)所得稅法第二十七條第(二)項(xiàng)所稱國家重點(diǎn)扶持的公共基礎(chǔ)設(shè)施項(xiàng)目����,是指《公共基礎(chǔ)設(shè)施項(xiàng)目企業(yè)所得稅優(yōu)惠目錄》規(guī)定的港口碼頭、機(jī)場���、鐵路����、公路�、城市公共交通、電力����、水利等項(xiàng)目。

企業(yè)從事前款規(guī)定的國家重點(diǎn)扶持的公共基礎(chǔ)設(shè)施項(xiàng)目的投資經(jīng)營的所得����,自項(xiàng)目取得第一筆生產(chǎn)經(jīng)營收入所屬納稅年度起,第一年至第三年免征企業(yè)所得稅�,第四年至第六年減半征收企業(yè)所得稅。

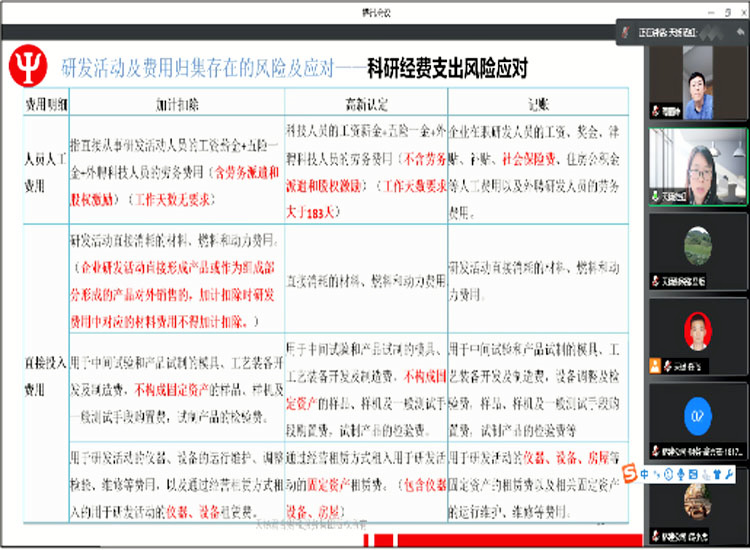

(3)根據(jù)《關(guān)于延長部分稅收優(yōu)惠政策執(zhí)行期限的公告》的規(guī)定����,將研發(fā)費(fèi)用按照75%加計(jì)扣除的文件執(zhí)行期限延長至2023年12月31日。

(4)根據(jù)《中華人民共和國企業(yè)所得稅法》的規(guī)定:所稱稅額抵免��,是指企業(yè)購置并實(shí)際使用《環(huán)境保護(hù)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄》�����、《節(jié)能節(jié)水專用設(shè)備企業(yè)所得稅優(yōu)惠目錄》和《安全生產(chǎn)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄》規(guī)定的環(huán)境保護(hù)�����、節(jié)能節(jié)水���、安全生產(chǎn)等專用設(shè)備的��,該專用設(shè)備的投資額的10%可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免����;當(dāng)年不足抵免的,可以在以后5個(gè)納稅年度結(jié)轉(zhuǎn)抵免��。

問5:若未來國家統(tǒng)籌整合土地出讓收入產(chǎn)生的土地收益50%以上用于農(nóng)業(yè)農(nóng)村���,后期對于投資片區(qū)開發(fā)項(xiàng)目時(shí)��,當(dāng)?shù)卣畷J(rèn)真執(zhí)行中央政策嗎��?

答:根據(jù)《關(guān)于調(diào)整完善土地出讓收入使用范圍優(yōu)先支持鄉(xiāng)村振興的意見》規(guī)定�����,提高土地出讓收入用于農(nóng)業(yè)農(nóng)村比例����。以?。ㄗ灾螀^(qū)、直轄市)為單位確定計(jì)提方式�����。各?��。ㄗ灾螀^(qū)����、直轄市)可結(jié)合本地實(shí)際,從以下兩種方式中選擇一種組織實(shí)施:一是按照當(dāng)年土地出讓收益用于農(nóng)業(yè)農(nóng)村的資金占比逐步達(dá)到50%以上計(jì)提�����,若計(jì)提數(shù)小于土地出讓收入8%的����,則按不低于土地出讓收入8%計(jì)提��;二是按照當(dāng)年土地出讓收入用于農(nóng)業(yè)農(nóng)村的資金占比逐步達(dá)到10%以上計(jì)提�。

上述政策規(guī)定是未來各地當(dāng)年土地出讓收入用于農(nóng)業(yè)農(nóng)村的資金占比逐步達(dá)到10%以上,并非在未來幾個(gè)年度每年都按比例執(zhí)行�,不一定會影響當(dāng)?shù)氐钠瑓^(qū)建設(shè)投資。另外國家制定上述政策意在推動(dòng)鄉(xiāng)村振興��,片區(qū)開發(fā)項(xiàng)目若涉及農(nóng)村集體用地的一級開發(fā)�����,同樣可引入農(nóng)業(yè)產(chǎn)業(yè)項(xiàng)目�����,進(jìn)而在未來項(xiàng)目開發(fā)中仍可爭取當(dāng)?shù)卣椭醒氲呢?cái)政支持。

問6:自2022年1月1日開始���,國有土地使用權(quán)出讓收入劃轉(zhuǎn)給稅務(wù)部門負(fù)責(zé)征收�����,未來對于以土地出讓收入為收益來源的片區(qū)開發(fā)項(xiàng)目如何應(yīng)對此項(xiàng)政策變化���?

答:對于此項(xiàng)政策,在未來中央政府對于稅務(wù)部門征收的土地出讓收入未來究竟如何在中央及地方之間劃分目前無政策規(guī)定���,在此情況下�,一方面目前片區(qū)開發(fā)范圍內(nèi)的已出讓的土地或準(zhǔn)備出讓的土地��,積極與當(dāng)?shù)卣疁贤ㄒ讶〉们捌陂_發(fā)投入的收入分成�;另一方面也要根據(jù)現(xiàn)有的農(nóng)業(yè)農(nóng)村振興政策及生態(tài)治理相關(guān)的政策,也可在開發(fā)項(xiàng)目范圍內(nèi)��,引入農(nóng)業(yè)產(chǎn)業(yè)項(xiàng)目���、生態(tài)產(chǎn)業(yè)項(xiàng)目�,以實(shí)現(xiàn)未來收入的多源化,避免片區(qū)開發(fā)收入來源的單一化����。

溫馨提示:五月企業(yè)稅務(wù)價(jià)值創(chuàng)效天揚(yáng)云課堂,已開始預(yù)熱報(bào)名�����,點(diǎn)擊閱讀原文��,即可獲取五月云課堂活動(dòng)詳情���,及時(shí)了解課程信息。